2025. október 22. szerda

Előd

Növekedési Hitelprogram Zöld Otthon Program (NHP ZOP)

9 fontos szempont a zöld hitel igényléséhez

Hallott már a címben szereplő programról? Nem? Vagy csak keveset? Akkor ideje megismerkedni ezzel a Magyar Nemzeti Bank által indított Növekedési Hitelprogram (NHP) keretében elinduló Zöld Otthon Programmal,mely a zöld lakáshitel piac létrejöttét segíti elő és a Magyar Közlöny szerint 2021. október 4-én lépett hatályba.

Új szereplőként jelent meg a lakástámogatási, lakáshitelezési piacon a Magyar Nemzeti Bank. Ennek előzménye az MNB 2020-ban kibocsátott zöld kötvénye, valamint a bank zöld eszköztárának kiépítése. A Magyar Nemzeti Bank (MNB) zöld eszköztár-stratégiájának részeként október 4-én elindította az NHP Zöld Otthon Programot. A Növekedési Hitelprogram korábbi szakaszaihoz hasonlóan a jegybanktól kapott forrást a Magyar Bankholding és pénzintézményei legfeljebb 2,5 %-os hitel kamat mellett adhatják tovább, ezúttal azonban kizárólag a lakossági ügyfelek részére, mégpedig energiahatékony új otthonok vásárlására, építésére.

1. Az NHP ZOP milyen kritériumok szerint minősíti zöld lakásnak azokat az új építésű ingatlanokat, amik építéséhez, vásárlásához ezt a hitelkonstrukciót igénybe vehetik az igénylők?

Nos, az új lakás akkor minősűl energiahatékonynak az MNB rendelkezése szerint, ha az épületek energetikai jellemzője (elsődleges energiaigény) az új lakás hasznos alapterületére vonatkoztatva legfeljebb 90 kWh/m2/év, valamint az épületek energetikai jellemzője közel nulla energiaigényű, azaz a 176/2008. (VI.30.) Korm. rend. BB vagy annál jobb energetikai minőségi besorololással rendelkezik.

2. Kik jogosultak a Zöld Otthon Program igénybevételére?

Az NHP ZOP keretében kizárólag belföldi, vállalkozási tevékenysége körén kívül eljáró természetes személy (fogyasztó) igényelhet lakáshitelt.

3. Milyen célra lehet felvenni a ZOP hitelt?

A program keretében kizárólag energiahatékony új lakóház saját építésére (ideértve a telek megvásárlását is) vagy építés alatt álló, illetve már elkészült ház/lakás megvásárlására nyújtható hitel (az építési telek megvásárlására és azon ház/lakás építésére kizárólag egy hitelszerződés keretében nyújtható hitel). Feltétel még, hogy minimum 10 évig az így megszerzett ingatlanban kell élniük a hitelt igénybe vevő tulajdonosoknak.

Új lakás vásárlásnál elvárás, hogy gazdálkodó szervezettől vegye meg a lakást a hiteligénylő. Méghozzá olyan cégtől, amelyik értékesítés céljára építi, építteti a lakást. Emellett feltétel, hogy a lakást első ízben értékesítsék. (Vagyis nem lesz finanszírozható egy magánszemély által újonnan épített ház megvásárlása.)

Gépkocsitároló is finanszírozható a kölcsönből, amennyiben azonos helyrajzi számon van a lakással. (Több lakásos lakóépület esetében elvárás, hogy azonos telken legyen a lakóépülettel.)

4. Milyen összegű hitelek igénylésére van lehetőség? Milyen futamidővel?

Az NHP ZOP hitel összege nem haladhatja meg a 70 millió forintot (a kamattámogatott hitelrésszel együtt sem).

A program keretében legfeljebb 25 éves futamidejű lakáshitelek folyósítására van lehetőség.

5. Milyen mértékű hitel kamatot számíthat fel a hitelintézet?

A teljes futamidő alatt fix 2,5 % lehet a kamat mértéke. (Amennyiben egy korábban igényelt zöldhitelt váltana ki az adós vele, akkor az új hitel lejárata nem haladhatja meg az eredeti kölcsön igénylésétől számított 25 évet.) Természetesen a THM ettől magasabb, a folyósító hitelintézet szabályai szerint. Olyan költségek szerepelhetnek a folyósítás során mint a folyósítási díj, elő- és végtörlesztési díj, közjegyzői-, értékbecslési díj, helyszíni szemle díja, tulajdoni lap, térképmásolat, hitelfolyósítással összefüggő banki utalás díja.

6. Hogyan válasszunk folyósító bankot? Miért kell figyelni a THM nagyságára?

A folyósító bankoknál a teljeshiteldíj-mutató jellemzően évi 2,6–2,8 százalék. A 2,5 %-os hitelkamat mellett hirdetett konstrukciók összevetése pedig azt mutatja, hogy ilyen összegnél fontos lehet a THM-ek összehasonlítása is. Például 30 millió forintos hitel felvételénél pusztán ez a pár százalék különbség is 1 milliót meghaladó tehercsökkenést hozhat, az 50 milliós hitel esetében a legkedvezőbb konstrukció kiválasztásával a havi törlesztő részlet pedig 216 ezer forint alá csúszhat.

Tanácsoljuk ingyenes hitelügyintéző kollégánk, Várkonyi Ádám (varkonyi.adam@jelzalog.com) bevonását a legjobb konstrukció kiválasztása érdekében!

A Zöld Otthon program legfőbb jellemezői:

maximum 2,5 % fix kamat

maximum 70 millió Ft hitelösszeg

akár 25 év futamidő

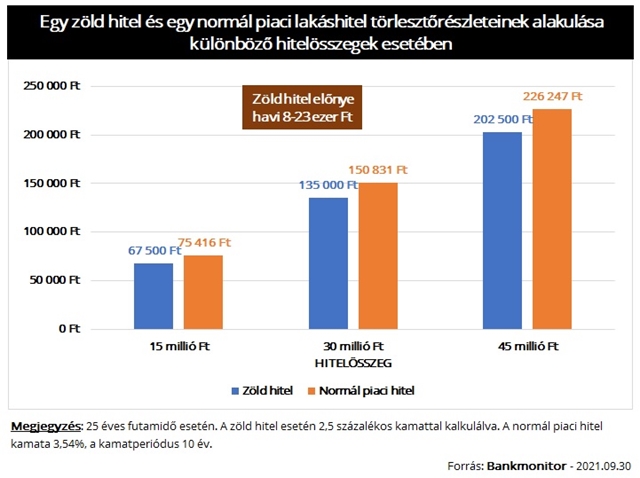

Segítségképpen nézzük meg a Bankmonitor számítását a zöldhitel és a normál piaci lakáshitel összehasonlítására vonatkozóan:

7. Szükséges önerő a Zöld Otthon Program igénybevételéhez?

Az MNB nem határoz meg közvetlenül előírást a hitelintézetek számára az önerő tekintetében, azt a kölcsönt folyósító hitelintézet az adósságfék szabályok mentén, saját üzletpolitikája és kockázatvállalási hajlandósága függvényében, egyedileg határozza meg.

Konkrétabb információért, kérjük, keresse hitelügyintéző kollégánkat!

8. Meddig hívható le az igényelt ZOP hitel?

A megítélt szakaszos folyósítás esetén 4 évig hívható le, egyösszegű folyósítás esetében pedig 3 évig. Építési munkáknál 4 év van. Új lakás vásárlásnál pedig a legtöbb bank csak függőben tartásos adásvételi szerződés (mely a használatba vételi engedély előtt maximum 180 nappal szokott megköttetni) megkötése után fogadja be a hitelkérelmet.

9. Hogyan hasznosítható a hitelből vásárolt (épített) új lakás?

A hitelből megvásárolt, illetve épített lakásnak azon adós lakhatását kell szolgálnia, aki a hitelből kifizetett összeg felhasználásával tulajdont szerez a lakásban. A lakáshitel futamideje alatt az új lakás nem idegeníthető el (nem adható el, tulajdonjoga másra át nem ruházható), továbbá haszonélvezeti jog (ide nem értve a tulajdonos adós egyenesági hozzátartozója javára alapított haszonélvezeti jogot) sem alapítható az új lakáson ezen időszakon belül. A lakás nem adható bérbe a lakáshitel utolsó folyósítását követő 10 éven belül.

Az ügyfél az NHP ZOP keretében nyújtott zöld lakáshitelhez otthonteremtési kamattámogatást (OTK-támogatás) is igénybe vehet, az OTK-támogatásra vonatkozó jogszabályban, valamint az NHP ZOP által meghatározott feltételek együttes teljesülése esetén. A két új, zöld hiteltermék egymástól függetlenül, önállóan, de együttesen is igénybe vehető. Erről a következő cikkünkben adunk részletesebb tájékoztatást.