Állami támogatások - Kedvezményes kamatozású kölcsönök, hitelek.

Államilag támogatott hitelek - Kamattámogatott hitelek fiataloknak, nagycsaládosoknak, otthonteremtési kölcsön, lakásépítési támogatás.

1.) Kamattámogatott lakáskölcsön

1.1. Fiatalok, valamint többgyermekes családok kamattámogatott kölcsöne

- legfeljebb egy gyermeket nevelõ, nagykorú, 35. életévüket még be nem töltött személyek, illetve a legalább két gyermeket nevelõ, nagykorú, 45. életévüket még be nem töltött személyek vehetik igénybe

- az új lakás vételára Budapesten és a megyei jogú városokban nem haladhatja meg a 25 millió Ft-ot, egyéb településeken a 20 millió Ft-ot (telekhányad ára nélkül, de ÁFÁ-val együtt).

- új lakás vásárlása esetén igénybevehetõ kamattámogatott hitel összege Budapesten és a megyei jogú városokban legfeljebb 12,5 millió Ft, egyéb településeken legfeljebb 10 millió Ft.

- az állam a futamidő elsõ 20 évében a kölcsön kamatainak megfizetéséhez kamattámogatást biztosít, ennek mértéke akár 70% is lehet (a betöltött életév és a gyermekek száma alapján)

1.2. Otthonteremtési kamattámogatásos kölcsön

- új vagy használt lakás (az adásvételi szerzõdés 2012. március 6-a után jött létre) vásárlásakor vehetõ igénybe

- a kamattámogatás idõtartama legfeljebb 5 év, de a kölcsön futamideje hosszabb is lehet

- a kamattámogatás mértéke akár 70% is lehet, részletekért keresse ügyintézőnket a Kapcsolat menüpont alatt

- új lakás vásárlása esetén a lakás bekerülési értéke 30 millió Ft-nál kevesebb, igényelhetõ kamattámogatott kölcsön: legfeljebb 15 millió Ft

- használt lakás vásárlása esetén a lakás vételára 20 millió Ft-nál kevesebb, igényelhetõ kamattámogatott kölcsön: legfeljebb 10 millió Ft (piaci kamatozású hitellel kombinálható, felsõ korlát nélkül kiegészíthetõ a hitelbírálat függvényében)

- csak köztartozásmentes adózó természetes személy veheti igénybe

- az igénylõ legalább féléves TB jogviszonnyal rendelkezik

Az otthonteremtési kamattámogatásra vonatkozó részletes szabályokat a 341/2011. (XII. 29.) Kormányrendelet tartalmazza.

1.3 10+ 10 CSOK kamattámogatott kölcsöne

- csak házaspárok igényelhetik

- A hasznos alapterület kötelező minimuma lakásoknál 60 négyzetméter, házaknál 90 négyzetméter

- nem akadály a meglévő lakás vagy ház tulajdonlása, azaz a meglévő ingatlan mellé is lehet újat vásárolni a támogatásból.

- csak 3 gyermekes családoknak él a lehetőség (meglévő gyerekekre is és vállalással később születendő gyermekekre is)

- a kedvezmény maximum összege 10 M Forint

- a kamattámogatás maximum 25 év

- a kamat maximum 3 százalék lehet az állami támogatásnak köszönhetően

A kedvezményes kölcsönökre vonatkozó részletes szabályokat a fiatalok, valamint a többgyermekes családok lakáscélú kölcsöneinek állami támogatásról szóló 134/2009. (VI. 23.) Korm. rendelet tartalmazza.

2. Vissza nem térítendõ támogatások

2.1 CSOK 2016, azaz Családok Otthonteremtési Kedvezménye (Köznyelvben Szocpol)

A Szocpol neve 2015. július 1-től CSOK-ra (CSaládok Otthonteremtési Kedvezménye) változott. A CSOK-ot a 256/2011-es kormány rendelet szabályozza. 2016.01.01-én a CSOK jogszabályt megváltoztatták és számos pozitív előnnyel „ruházták fel” a támogatási rendszert.

A korábbi lehetőségekhez képest jelentősen kibővült azoknak az ingatlanoknak a köre, amikhez a CSOK-ot lehet igényelni. Már nem csak az új ingatlanokra, hanem használt lakásokra és családi házakra, illetve használt ingatlan bővítésére is fel lehet használni a CSOK-ot. Pozitívan változott még, hogy a később születendő gyerekek vállalásával kapható támogatás már a használt ingatlanok esetében is igényelhető. 2016-tól bevezették a 10+10 CSOK-ot.

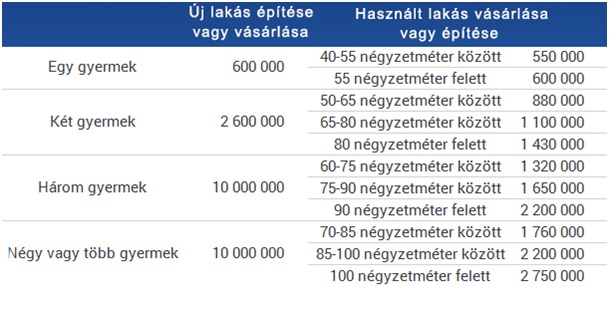

A kérelmezhető támogatási összeg 550.000,-forinttól 10.000.000,- forintig terjedhet.

A jogszabály alapján a CSOK mértéke a gyerek számtól (ill. a jövőben születendő bevállalt gyermekek számától), használt ingatlancél esetén a venni vagy bővíteni kívánt ingatlan hasznos alapterületének méretétől együttesen függ. 2016.01.01-tól különbséget tettek a használt és új ingatlan esetén kapható támogatások közt. Továbbá élesen elkülönítették a CSOk feltételrendszerét a maximum 2 gyermekes illetve a minimum 3 gyermekes családok esetén. Mivel a CSOK adta lehetőségek nagyon bonyolultak, ezért azt javasoljuk, hogy vásárlás esetén mindenképpen kérje segítségünket mielőtt belevágna egy vásárlásba és foglalót fizetne ki az eladó felé.

FONTOS! A CSOK 2016 (Szocpol) szabálya alapján a végleges földhivatal által is érkeztetett adás-vételi nem lehet 120 napnál régebbi dátumú. Természetesen más jogszabályi előírások is vonatkoznak az adás-vételi szerződésre (pl.: nem lehet a foglaló, amit kp-ben fizetnek ki több, mint a vételár 10%-a).

A CSOK 2016 nem mindenhol igényelhető, csak azon a pénzintézetekben, takarékszövetkezetekben és bankokban , akikkel az állam CSOK megállapodást írt alá. Mivel ezt nem az összes pénzügyi intézménnyel tette, és a CSOK feltételei, a szükséges minimum önerő is bankonként eltérnek, mindenképpen azt javasoljuk, hogy kérje a segítségünket, hogy hol és milyen feltételekkel érhető el a támogatás. A CSOK igényelhető összegét kategóriánként a lenti táblázatban foglaljuk össze:

És még néhány csemege az új CSOK lehetőségeiből:

- Jelentősen megnőtt a maximális CSOK összeg (10.000.000 Ft-ra)

- 2015.07.01-től használt ingatlan vásárlására és bővítésére is jelentős összegű CSOK kapható

- Bevállalt, azaz később megszülető gyerek után kapható támogatás igényelhető használt ingatlan vásárlásra és bővítésére is.

- 1 gyermekre is igényelhető már a CSOK (2015.07.01 előtt minimum 2 gyerek kellett)

- használt ingatlancél (vásárlás, bővítés) esetén 40 négyzetméteres az elfogadható ingatlan hasznos alapterületének alsó határa. 2016.01.01-től az új építésű ingatlan vásárlása és építése esetén nincs már alsó vagy felső négyzetméter korlát. Új ingatlancél esetén a 3 vagy több gyermekes családok 10M-s CSOk támogatásánál van minimum hasznos alapterület elvárás. Ez lakásnál 60 négyzetméter, háznál 90 négyzetméter.

- A 24 hetes kort már betöltött magzat már meglévő gyereknek számít (azaz még „pocaklakó”, de megszületett gyermeknek számít)

- 2016.01.01-től bevezették a 10+10 CSOK, ami minimálisan 3 meglévő vagy vállalt gyermekszámnál kérvényezhető vissza nem térítendő állami támogatás és kedvezményes 3%-os támogatott kamattal rendelkező hitel formájában

- 2016.01.01-től kivezetésre került az ingatlanok energetikai vizsgálata a támogatások megállapításánál

2.2 Akadálymentesítési támogatás

- igénybevehetõ akadálymentes új lakás vásárlására, amennyiben az igénylõ saját maga, vagy közeli hozzátartozója, illetve élettársa mozgássérült

- a támogatás összege legfeljebb 250 ezer Ft, amelyet hitelintézeteknél lehet igényelni

3. Állami kezességvállalás

- lényege, hogy az állam a központi költségvetés terhére, bizonyos korlátokig készfizetõ kezességet vállal a lakás vásárlásához a hitelintézettõl felvett lakáshitelnek arra a részére, amelyre a vásárolt lakás hitelbiztosítéki értéke nem nyújt fedezetet

- 35 év alatti fiatal házaspárok, élettársak, vagy gyermeküket egyedül nevelõ támogatott személyek igényelhetik, ha minimum 30% önerõvel rendelkeznek

- a lakás vételára (ÁFA-val együtt, de telekár nélkül) Budapesten és megyei jogú városokban használt lakás esetén nem haladhatja meg a 12 millió Ft-ot, új lakás esetén a 15 millió Ft-ot

- egyéb településeken használt lakás esetén a vételár nem lehet több 8 millió Ft-nál, új lakás esetén 12 millió Ft-nál

- egyszeri 2%-os kezességvállalási díjat kell fizetni a kölcsön állami kezességgel biztosított részére

- a kezességvállalással biztosított kölcsön csak forint alapú lehet

A kezességvállalásra vonatkozó részletes szabályokat a fiatalok lakáskölcsönéhez kapcsolódó állami kezességvállalásának és érvényesítésének részletes szabályairól szóló 4/2005. (I. 12.) Korm. rendelet tartalmazza.

4. Lakás-Takarékpénztári megtakarítás

- a lakásvásárlási célra elõtakarékoskodók a lakás-takarékpénztári betétben elhelyezett megtakarításaik után állami támogatást kaptak, amely az éves befizetett betét 30%-át takarja, de legfeljebb évi 72 ezer Ft lehet

- a takarékoskodás legrövidebb kötelezõ idõszaka 4 év leghosszabb pedig 10 év

- a lakás-takarékpénztárban kölcsön is igényelhetõ a betét felvételével egy idõben

A lakás-takarékpénztári megtakarításokra vonatkozó részletes szabályokat a lakás-takarékpénztárakról szóló 1996. évi CXIII. törvény, valamint a lakás-elõtakarékosság állami támogatásról szóló 215/1996. (XII. 23) Korm. rendelet tartalmazza.