2026. április 02. csütörtök

Áron

Az európai fővárosok többségében nominális alapon a lakásárak dinamikus növekedése figyelhető meg 2009 óta, az ingatlanárak a vizsgált fővárosok közül mindössze Zágrábban, Varsóban és Bukarestben nem érték el a válság előtti szintet. Az MNB Lakáspiaci jelentése a lakásárakat a jövedelmekkel és a lakbérekkel összehasonlítva vizsgálta meg, hogy mely fővárosokban számít már most túlárazottnak a piac.

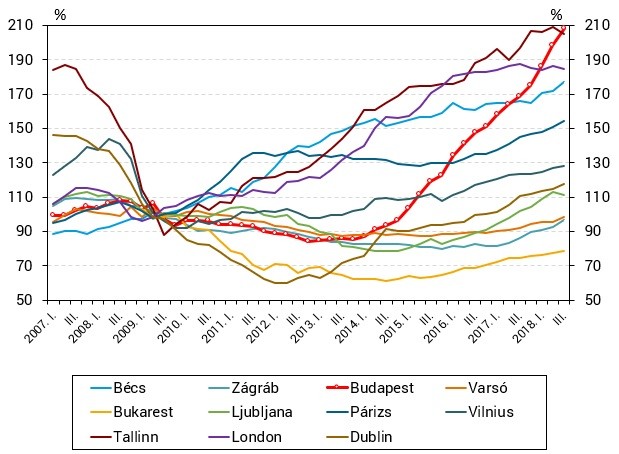

A vizsgált európai fővárosok széles körében az ingatlanárak emelkedő trendje figyelhető meg nominális értelemben. A legdinamikusabb áremelkedés Budapesten, valamint az észt fővárosban, Tallinnban volt megfigyelhető, mely városokban 2018 harmadik negyedévében az ingatlanárak már meghaladták a 2009-es szint kétszeresét. Szintén kiemelkedő nominális áremelkedés tapasztalható Párizsban, Bécsben és Londonban, ahol a lakásárak szintje nominális alapon már egyaránt meghaladta a 2009. évi érték 150-180 százalékát. A leglassabb árdinamika Bukarest esetében figyelhető meg: a román fővárosban a válság előtti árszint mindössze 79 százalékát érték el az ingatlanárak 2018 harmadik negyedévére. Szintén lassabb nominális árdinamika figyelhető meg Varsóban és Zágrábban is, ahol az ingatlanárak egyelőre csak megközelítették 2009-es árszintet.

Nominális lakásárak alakulása az európai fővárosokban (2009=100%), Forrás: BIS, MNB

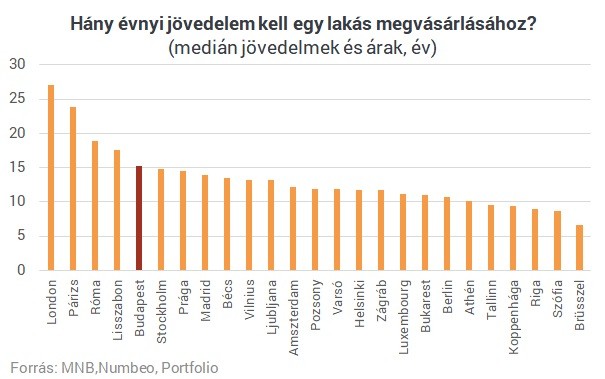

A háztartások jövedelmének, valamint a bérleti díjak az ingatlanárakhoz viszonyított arányában jelentős heterogenitás figyelhető meg az európai fővárosokban. A háztartások jövedelmének ingatlanárakhoz viszonyított aránya (price-to-income) az európai fővárosok közül Párizsban és Londonban a legmagasabb. Ezekben a városokban egy medián jövedelemmel rendelkező fővárosi háztartás átlagosan 24-27 évnyi jövedelméből képes megvásárolni egy medián árszintű ingatlant. Ezzel szemben Brüsszelben, ahol a legalacsonyabb a mutató, a háztartások átlagosan már kevesebb mint 7 évnyi jövedelmükből képesek saját ingatlant vásárolni.

Budapesten az átlagot kismértékben meghaladó az ingatlanok elérhetősége: egy medián jövedelemmel rendelkező fővárosi háztartás nagyjából 15 évnyi jövedelme szükséges egy fővárosi ingatlan megvásárlásához. A többi visegrádi ország fővárosa közül Prágában a magyar fővároshoz hasonló az ingatlanok elérhetősége, míg Pozsonyban és Varsóban mindössze 12 év a mutató értéke.

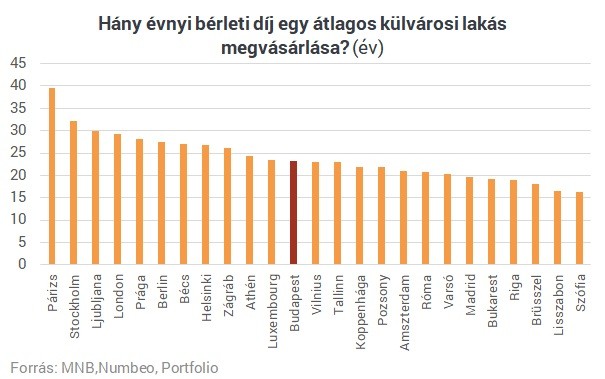

A lakásvásárlás elérhetőségét emellett az egyes országokban elérhető finanszírozási költségek is érdemben befolyásolják. A bérleti díjak ingatlanárakhoz viszonyított aránya (price-to-rent) az európai fővárosok közül Párizsban a legmagasabb, ahol egy medián árszintű ingatlan értéke közel 40 évnyi bérleti díjjal egyezik meg, vagyis itt a lakásvásárlással szemben a bérlés relatíve olcsóbb. Ezzel szemben Lisszabonban és Szófiában mindössze 16,4 a mutató értéke, ami rámutat, hogy ezekben a városokban az ingatlanárakhoz viszonyítva kiemelkedően magasak a bérleti díjak. A visegrádi országok fővárosai közül Prága emelkedik ki az ingatlanbérlés relatív elérhetősége tekintetében, ahol egy medián árszintű ingatlan értéke 28 évnyi bérleti díjjal egyenlő. Budapesten az európai átlaggal csaknem megegyező, míg Pozsonyban és Varsóban átlag alatti a mutató értéke.

A lakásárak túlzott emelkedése továbbra is kockázatot jelent több európai országban. A lakásárak az Európai rendszerkockázati Tanács (European Systemic risk Board, ESrB) számításai szerint a tartós emelkedés következtében számos európai ország esetén már érdemben meghaladják a makrogazdasági fundamentumok által indokolt szintet. A 28 tag- állam közül 15 esetén felülértékeltséget, míg a maradék 13 esetén az árak fundamentumokhoz képesti alulértékeltségét jelzi a becslés. Ez azt jelenti, hogy 2018 első negyedévéhez képest kettővel nőtt azoknak a tagállamoknak (Hollandia és Szlovénia) a száma, ahol jelentkeztek a túlértékeltség jelei.

Összességében az előző időszak óta 16 ország esetében növekedett az értékeltség szintje, melyek közül azonban 8 ország esetében még nem beszélhetünk túlértékeltségről. Az ESrB 2016-ban nyolc országra adott ki figyelmeztetést arra vonatkozóan, hogy a lakáspiacokon felépülő kockázatoknak pénzügyi stabilitásra vonatkozó következményei lehetnek középtávon. Utóbbi országok többségében a lakás- árak jelentős mértékű túlértékeltsége tapasztalható, ráadásul 2016 vége óta nem enyhültek a kockázatok.

2019. május 15. 14:35

Hetente egyszer értesítjük az aktuális lakáspiaci hírekről!